配当利回りが魅力の高配当株ETF

- テーマ

- 配当

- 2025年5月9日更新

最高の投資法が明らかに! サラリーマンでも月配当100万円、資産10億円を実現できる高配当投資術!急騰株の無料配布、毎月70~150%以上の配当困っている方のお役に立てれば嬉しいです。手数料は一切かかりません。

目次

NISAの普及を機に高配当株ETFへの関心が高まっています。本稿では、高配当株の魅力やETFで高配当株に投資するメリットやデメリット、分配金実績についてご紹介します。

高配当株の魅力

定期収入(不労所得)が期待できる

高配当株とは、配当利回りの高い株式を指します。配当利回りは、一株あたりの年間配当金を、現在の株価で割って求めます。高配当株を保有していると、定期的に安定した配当金を受け取ることが期待できます。なお、通常なら分配金から20.315%引かれる税金が、NISA口座であれば非課税で分配金を受け取れます。

配当金は資産を積み上げるだけでなく、生活費に充てたり、趣味や旅行に使ったり、様々な活用方法が考えられます。また、買い時以上に売り時が難しいと言われる株式投資も、高配当株であれば、安定的な配当金を得ながら、値上がり益をねらうことが可能です。

パフォーマンスにも注目

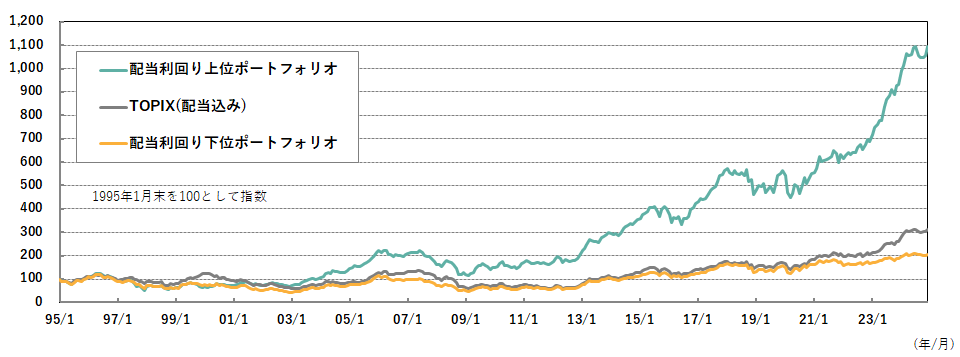

過去のシミュレーションによると、配当利回りが高い銘柄へ投資するポートフォリオ(配当利回り上位ポートフォリオ)は、相対的に高いパフォーマンスとなったことが分かります。

高配当の企業は、安定した収益基盤、株主への高い利益還元姿勢などの特徴があるとみられ、経済環境や社会構造が変化しても、持続的な成長ができると考えられます。

(図表1)配当利回り上位・下位ポートフォリオのパフォーマンス推移

期間:1995年1月~2024年12月末、月次

〉配当利回り上位・下位ポートフォリオの算出条件

対象銘柄 :各月初時点のTOPIX構成銘柄を母集団とし、予想配当利回りの水準を基に銘柄数が等しくなるように分位した上位50%および下位50%のポートフォリオ

パフォーマンス :等金額投資で前月末株価を使用して月次リバランス、配当込みの累積リターン

予想配当 :各月初時点における、原則として野村證券予想(東洋経済新報社予想にて補完)

その他 :業種分散、取引コスト、税金等の考慮なし

*上記は過去の市場指数の値に基づいた算出結果であり、ETFの運用実績ではありません。なお、各指数そのものに投資することはできません。

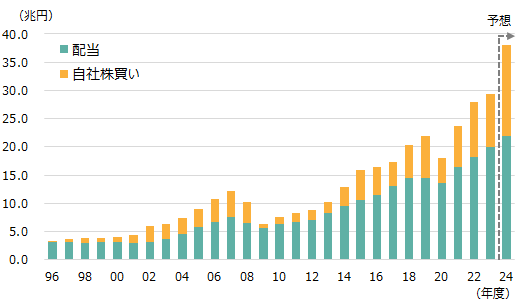

拡大する株主還元(配当+自社株買い)

日本企業全体での株主還元額(「配当+自社株買い*」総額)は増加傾向にあります。近年、東京証券取引所が上場企業のPBR(株価純資産倍率)の1倍割れなどの是正を目指し、「資本コストや株価を意識した経営の実現に向けた対応」を要請していることもあり、今後も増配や自社株買いを積極的に行う企業が増えることが期待されています。

*自社株買いは、株式会社が過去に発行した株式を自らの資金を使って直接買い戻すことを指し、基本的に株価の上昇要因になります。

(図表2)株主還元額(配当+自社株買い)の推移

期間:1996年度~2024年度

(注)対象は全上場企業で、自社株買いは整理回収機構からの購入、優先株式の買戻しを除く普通株式ベース。

2024年度は自社株買い、配当ともに2024年9月末日時点

ETFで高配当株に投資するメリット・デメリット

高配当株への投資は、もちろん個別株でもできますが、長期で安定的に配当収入を受け取るためには、定期的に銘柄の入れ替えが行われるETFを活用する方法もあります。高配当銘柄にETFで投資するメリット・デメリットについて確認しておきましょう。

高配当株ETFのメリット(特色)

1:分散投資でリスクを抑えつつ分配金を受け取ることが期待できる

2:ETFは全額分配する仕組み

3: 手軽に高配当株への投資を続けることができる

ETF投資家が知っておくべきETFの仕組みや選び方、またETFの投資家動向などの最新情報について分かりやすく解説します。

60歳から始める、NISAを活用した退職金の資産運用

60歳から5年間、成長投資枠の年間投資枠の上限である240万円ずつ投資を行ない、その後79歳まで元本を追加せずに20年間年率10%※9で運用を継続した場合です。65歳以降は総資産から生活費として毎年200万円を取り崩します。

運用しなかった場合、77歳時点で枯渇した資産を、このケースであれば約3,121万円残すことができました。また、運用を20年間継続したことで、ゆとりある老後に必要な生活費を取り崩しながらでも、90歳時点で約1,083万円が残る計算です。

資産運用は、早く始めることが大切です。しかし、お金の時間軸を整理すれば、60歳からの資産運用も遅くはないといえるのかもしれません